高频数据扫描:从“M1+”看货币活性

今天分享的是【高频数据扫描:从“M1+”看货币活性】 报告出品方:中银证券

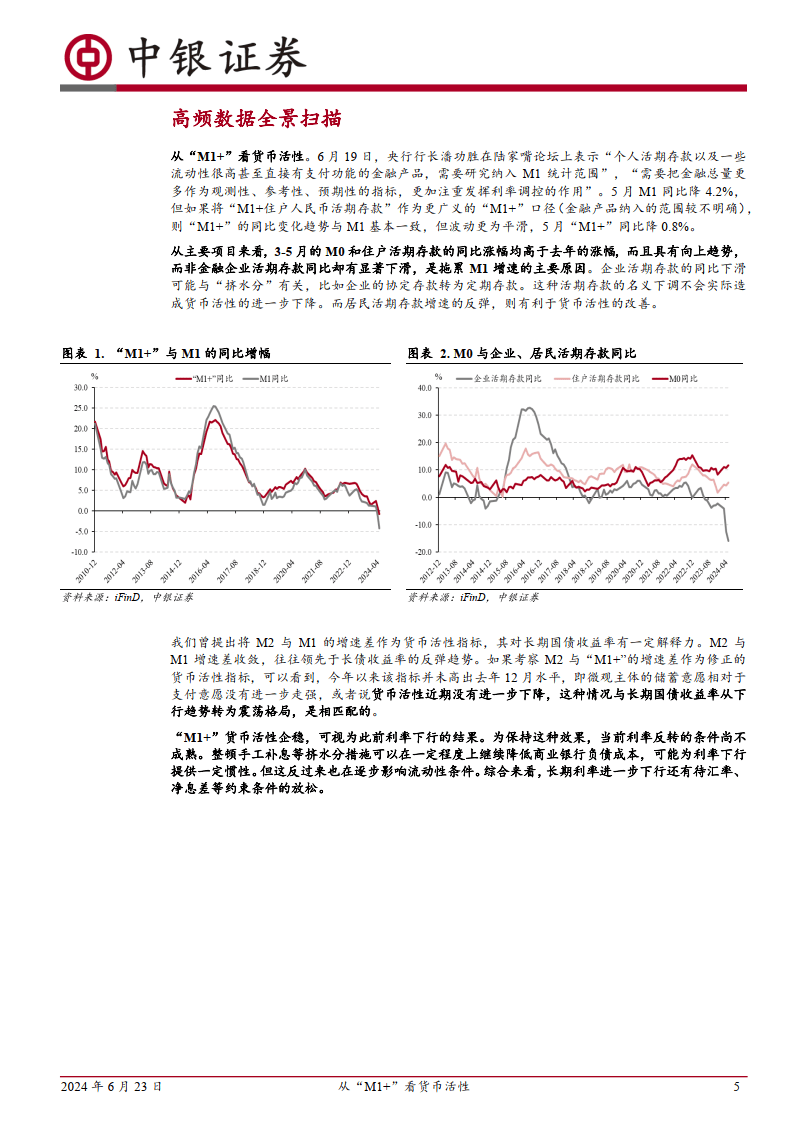

5月M0和居民活期存款增速提高,从更广义口径来看,近期货币活性并未进一步下降,与长期利率震荡的格局匹配。

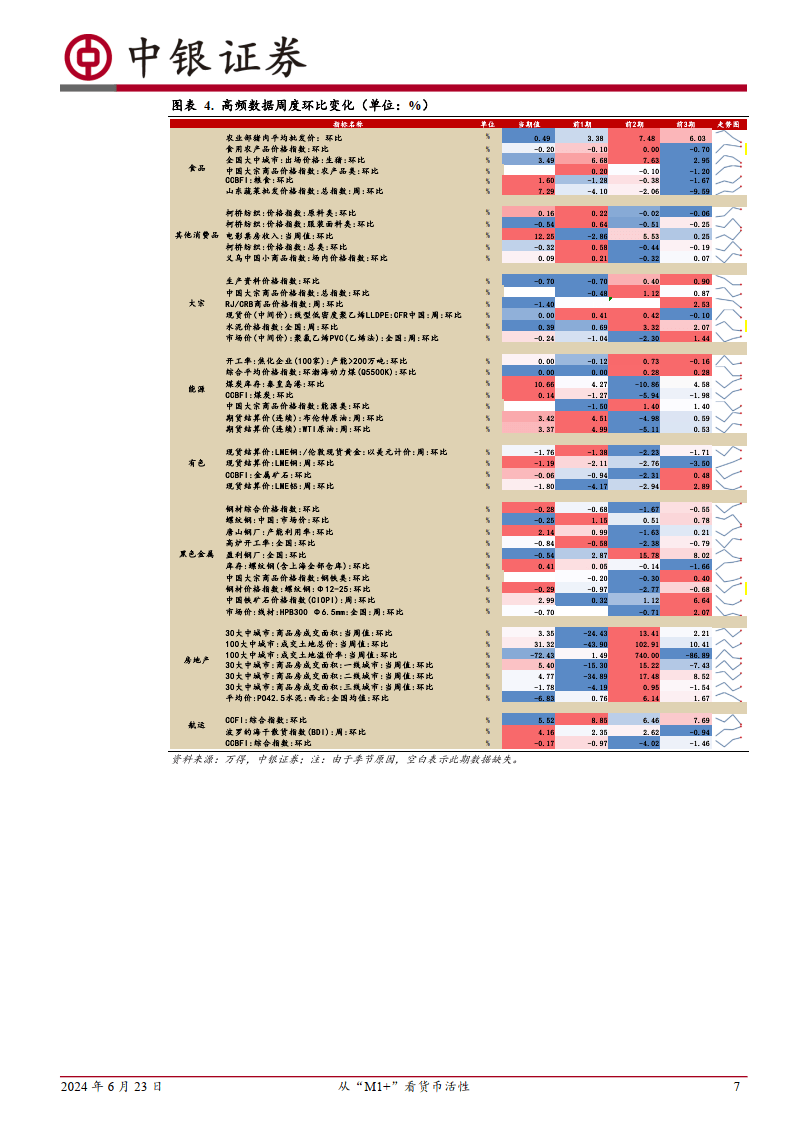

1.食用农产品价格保持稳定。本周(2024年6月17日-6月22日,下同)农业部猪肉平均批发价环比涨0.49%,同比涨28.81%。山东蔬菜批发价指数环比涨7.29%,同比降23.12%。尽管猪肉批发价持续上行,但6月14日当周食用农产品价格指数环比降0.20%,同比降6.36%,食用农产品价格仍较为稳定。

2.从“M1+”看货币活性。6月19日,央行行长潘功胜在陆家嘴论坛上表示,“个人活期存款以及一些流动性很高甚至直接有支付功能的金融产品,需要研究纳入M1统计范围”,“需要把金融总量更多作为观测性、参考性、预期性的指标,更加注重发挥利率调控的作用”。5月M1同比降4.2%,但如果将“M1+住户人民币活期存款”作为更广义的“M1+”口径(金融产品纳入的范围较不明确),则“M1+”的同比变化趋势与M1基本一致,但波动更为平滑,5月“M1+”同比降0.8%。

从主要项目来看,3-5月的M0和住户活期存款的同比涨幅均高于去年的涨幅,且有向上趋势,而非金融企业活期存款同比却有显著下滑,是拖累M1增速的主要原因。企业活期存款的同比下滑可能与“挤水分”有关,比如企业的协定存款转为定期存款。这种活期存款的名义下调不会实际造成货币活性的进一步下降。而居民活期存款增速的反弹,则有利于货币活性的改善。

如果将M2与“M1+”的增速差作为货币活性指标,该增速差的收敛往往领先于长债收益率的反弹趋势。可以看到,今年以来该指标并未高出去年12月水平,即微观主体的储蓄意愿相对于支付意愿没有进一步走强,或者说货币活性近期没有进一步下降,这种情况与长期国债收益率从下行趋势转为震荡格局,是相匹配的。

“M1+”货币活性企稳,可视为此前利率下行的结果。为保持这种效果,当前利率反转的条件尚不成熟。整顿手工补息等挤水分措施可以在一定程度上继续降低商业银行负债成本,可能为利率下行提供一定惯性。但这反过来也在逐步影响流动性条件。综合来看,长期利率进一步下行,还有待汇率、净息差等约束条件的放松。

3.美联储官员强调抗通胀,美油库存下降利好原油。梅斯特、古尔斯比、巴尔金等联储官员近日均表示,在降息前需要看到更多通胀降温的证据。大宗商品市场表现分化。本周LME铜现货全周均价环比降1.19%;铝现货价环比降1.80%,铜金比价环比降1.76%。美国EIA原油库存下降、美“独立日”假期出游人数或创历史新高,国际油价继续反弹,布伦特和WTI原油期货平均分别环比涨3.42%和3.37%。

展开全文

免责声明:以上报告均系本平台通过公开、合法渠道获得,报告版权归原撰写/发布机构所有,如涉侵权,请联系删除 ;资料为推荐阅读,仅供参考学习,如对内容存疑,请与原撰写/发布机构联系

评论